据统计,肉制品上市企业2019年营收规模达到1452.98亿元,较2015年的943.97亿元,增加509.01亿元,同比增长53.92%。平均营收由2015年的85.82亿元增加至2019年的121.08亿元。

从近五年营收复合增长来看,华统股份和龙大肉食近五年营收复合增长在40%以上;凤祥股份、上海梅林、煌上煌、中粮肉食、得利斯、金字火腿(002515.SZ)等6家企业近五年营收复合增长位于10%-20%之间;

双汇发展和康大食品近五年营收复合增长均不足10%;普甜食品和雨润近五年营收复合增长均为负。

近五年营收复合增长最高

华统股份:年复合增长为41.10%

华统股份以畜禽屠宰业务为核心,全力打造产业链一体化经营模式,主营业务覆盖“饲料加工、畜禽养殖、畜禽屠宰加工、肉制品深加工”四大环节,对外销售的产品主要包括饲料、生鲜猪肉、生鲜禽肉、金华火腿等。

公司继续巩固畜禽屠宰业务,开始聚焦肉制品深加工业务,饲料加工和禽畜养殖处于成长阶段,收入及利润主要来源于生鲜猪肉产品。

公司近五年营收复合增长为肉制品上市企业中最高,年复合增长达到41.10%,过去五年营收最低为2015年的19.44亿元,最高为2019年的77.06亿元。

近五年营收复合增长最低

雨润食品:年复合增长为-6.78%

雨润食品主要业务为投资控股。公司附属公司主要从事提供多种生肉(包括冷鲜肉和冷冻肉)及以猪肉制品为主的深加工肉制品(低温肉制品和高温肉制品),以主要品牌「雨润」、「福润」、「旺润」及「大众肉联」营销。

公司近五年营收复合增长为肉制品上市企业中最低,年复合增长为-6.78%,过去五年营收最高为2015年的201.65亿港元,最低为2017年的120.57亿港元。

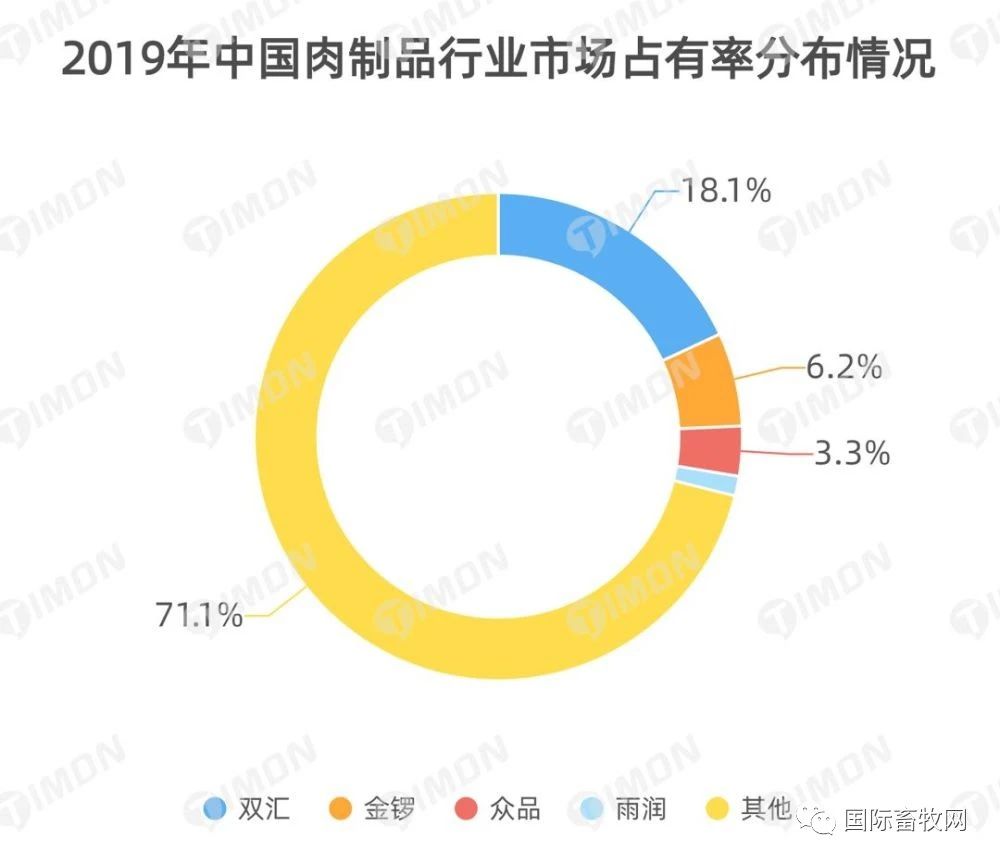

从肉制品市场占有率来看,双汇以18.1%的市场占有率夺得第一,其次是金锣、众品、雨润等。

肉制品发展趋势

肉制品加工行业涉及产业链比较广,目前,我国的肉制品加工业逐渐形成集收购畜牧、屠宰加工、肉类制品的加工、肉制品的卫生检验、肉制品的冷冻储藏、肉制品的冷冻运输以及肉制品的批发零售一体。现从四大趋势来分析肉制品发展趋势。

1、低温肉制品将更受消费者的青睐

低温肉制品具有鲜嫩、脆软、可口、风味佳的特点,且加工技术先进,在品质上明显优于高温肉制品。随着人们生活水平的提高及健康饮食观念的强化,低温肉类制品将在肉制品市场上占据主导地位。近年来低温肉制品逐渐得到越来越多消费者的喜爱,并且发展成为肉类制品消费的一个热点。由此可见,未来低温肉制品将更受消费者的青睐。

2、积极开发保健类肉制品

随着我国经济的快速发展以及人们生活水平的不断提高,人们对饮食以及健康的重视度也越来越高,尤其对于功能和品质兼具的保健食品需求量日益增大,具有低盐、低脂肪、低热量、低糖以及高蛋白质特点的肉类制品具有广阔的发展前景。保健型的肉类制品,例如:女士保健型,儿童生长益智型,中老年保健型等肉类制品的开发以及应用,将会日益受到人们的广泛青睐,因此,也是目前我国肉制品加工业的又一发展趋势。

3 、肉制品冷链物流体系不断完善

肉制品产业离不开物流调运。近年来,我国鼓励畜禽养殖、屠宰加工企业推行“规模养殖、集中屠宰、冷链运输、冷鲜加工”模式,提升畜禽就近屠宰加工能力,保证肉制品品质。建设畜禽产品冷链物流体系,减少畜禽长距离移动,降低动物疫病传播风险,维护养殖业生产安全和畜禽产品质量安全。未来,随着技术的进步,冷链物流配送体系将会更加完善。

4、规模化、现代化水平逐步提高

目前,国外的食品工业多已形成完整的产业体系,具有高度的规模化及现代化水平。而我国肉制品产业生产过于分散、单位规模较小、生产方式较为落后。其中肉制品加工业多为作坊式小批量生产,大型加工企业数量不多,且多以屠宰加工为主,进行精深加工及副产品综合利用的企业很少。因此,加大政府扶持力度,建立以肉制品加工业为核心,涵盖养殖、屠宰及精深加工、冷藏储运、批发配送、制品零售、设备制造及相关高等教育和科学研究的完整产业链,提高肉制品行业的规模化及现代化水平,有利于进一步促进肉制品行业的高速发展,缩短与国外发达国家的差距。

未来几年,我国肉类加工业将进入一个新的稳定成长期,完成由老成熟行业向新朝阳行业的转换和过渡。欧美发达国家人均肉类消费在70千克~120千克,东方民族消费习惯以素食为主,也许不会达到西方民族那样年人均消费量,但目前我国人均消费的水平仍然很低。近年来恩格尔系数不断下降。由于人均食品消费支出占消费支出比例逐年下降,而肉类食品消费总量仍不断增加,这使得人们的食品消费升级成为可能。